环保行业具有成本内部化,收益外部化的特点,因此其发展受国家资金以及环境保护、节能减排政策法规的影响较大。目前国家已将环境保护列为一项基本国策,各级政府在环保方面的支出持续增加,相关支持政策亦不断出台,行业标准及法规日趋完善,环保行业及其各细分领域的发展都得到了较好保障。

一、国家节能环保支出金额持续增加

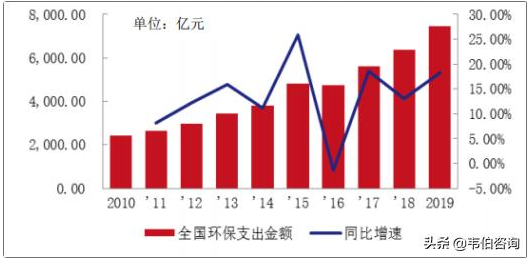

从资金投入方面来看:2019年国家财政关于节能环保的支出继续增加,达到7,444亿元,同比上年增长18%。横向对比来看:2019年节能环保支出占当年国内GDP比重较2018年增长0.04个百分点至0.75%,对比美国在大力整治环境问题的1975-1994年期间,环保支出与其GDP占比稳定在1.7%-1.8%之间。因此,随着我国经济的逐步发展,未来政府在环保方面的支出仍具备较大的增长潜力。

图表1:2010-2019年国家节能环保支出金额及增长率(亿元,%)

资料来源:财政部、韦伯咨询整理

二、大气治理及监测支持政策不断出台

空气质量监测仍是环境监测的重中之重。2019年2月,为全面落实《打赢蓝天保卫战三年行动计划》有关要求,生态环境部编制了《2019年全国大气污染防治工作要点》,指导各地扎实做好2019年度大气污染防治工作,持续改善环境空气质量。同年4月,生态环境部印发《2019年地级及以上城市环境空气挥发性有机物监测方案》。要求全国337个地级及以上城市均要开展环境空气非甲烷总烃(NMHC)和VOCs组分指标监测工作。2019年6月,生态环境部印发《重点行业挥发性有机物综合治理方案》,提出到2020年,建立健全VOCs污染防治管理体系,重点区域、重点行业VOCs治理取得明显成效,完成“十三五”规划确定的VOCs排放量下降10%的目标任务,协同控制温室气体排放,推动环境空气质量持续改善。

2019年7月,生态环境部印发《工业炉窑大气污染综合治理方案》,指导各地加强工业炉窑大气污染综合治理,协同控制温室气体排放,促进产业高质量发展。2019年10月,生态环境部印发《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》;11月,印发《长三角地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》《汾渭平原2019-2020年秋冬季大气污染综合治理攻坚行动方案》,对重点地区大气污染综合治理任务措施进行了安排。

三、烟气烟尘设备市场销售情况良好

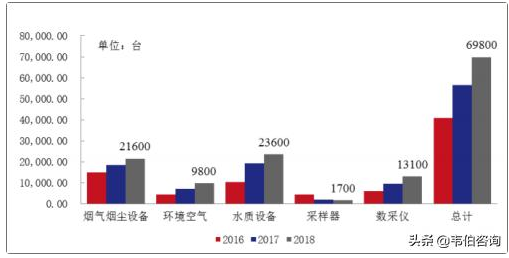

2018年,我国共计销售各类环境监测仪器设备69,800台,同比增长23%。分产品看,2018年我国环境监测细分产品中销售烟尘烟气设备及水质设备较突出,分别销售21,600台和23,600台,分别同比增长17%和22%。随着国家对环境质量监测要求不断提高,大气监测设备市场未来发展前景广阔。

图表2:2018年我国环境监测细分产品销售情况(台)

资料来源:中国环境监测总站、韦伯咨询整理

四、传统市场饱和,VOCs监测设备等新兴领域发展迅猛

2019年,固定烟气污染源监测市场略有增长,传统的监测设备(SO2、NOX、颗粒物)趋于饱和,包括钢铁在内的非电行业全面进入“超低”时代,带动超低排放监测市场和逃逸氨监测市场快速增长,引导监测技术创新迭代。挥发性有机物(VOCs)监测设备在政策刺激之下,取得了较好的发展。大气质量监测网络基本建设完成,2019年空气质量监测的需求主要来自于乡镇空气监测、扬尘监测、激光雷达、机动车尾气监测、微型站、大气溯源组分监测等方面,市场发展较为平稳。

五、空气站设备更换和超低排放监测市场空间进一步扩大

目前,全国范围内建立了国家级、省级、市级、移动监测等多层次、多技术类别的地面大气监测网络。随着雷达、无人机、卫星等技术的大规模应用,大气质量监测已经形成立体综合监测态势。由于数据源众多,需要进行数据融合应用,利用人工智能技术,建立智能可靠的大气数据模型,为生态环境管理提供支撑。此外,国家空气站多建于2013-2015年间,根据《国家空气监测城市站运行管理规定》提出的5-8年设备更新换代周期推断,2020年空气站设备更换市场将逐步启动。